AKShare 策略示例

本策略示例文档的主要目的是为了方便的展示 AKShare 的数据接口 调用、基本的数据处理和回测框架使用,并不涉及任何投资建议,提供的示例代码也仅供参考。

本策略示例都是基于 Python 编程语言的开源回测和交易框架 Backtrader 来演示的。

注意:本教程的开发是基于:Python (64 位) 3.8.6 来进行的

Backtrader 介绍

Backtrader 是基于 Python 编程语言的主要用于量化投资开源回测和交易的框架,可以用于多种资产的回测。 目前,Backtrader 可以用于实现股票、期货、期权、外汇、加密货币等资产的回测,同时该开源框架也有强大的第三方社区支持,目前已经实现了 基于 IB、Oanda、VC、CCXT、MT5 等接口量化交易,随着该框架的流行,后期会有更多的小伙伴提供更多的第三方模块,学习和使用该框架是一个不错的选择!

Backtrader 下载和安装

Backtrader 的下载和安装都比较简单,尤其是在配置好 AKShare 的 基础上,我们只需要 pip install backtrader 就可以实现一键安装。如果需要了解 AKShare 的 环境配置,请参考 AKShare 环境配置 来设置本地环境。想要通过源码来安装的小伙伴,可以访问 Backtrader 的 GitHub 地址 来下载安装,由于源码安装比较繁琐,建议直接通过 pip 或 conda 来安装和使用。需要注意的是如果要输出图形,请安装 pip install matplotlib==3.2.2

Backtrader 系列教程

股票策略

基本策略

代码

python

from datetime import datetime

import backtrader as bt # 升级到最新版

import matplotlib.pyplot as plt # 由于 Backtrader 的问题,此处要求 pip install matplotlib==3.2.2

import akshare as ak # 升级到最新版

import pandas as pd

plt.rcParams["font.sans-serif"] = ["SimHei"]

plt.rcParams["axes.unicode_minus"] = False

# 利用 AKShare 获取股票的后复权数据,这里只获取前 6 列

stock_hfq_df = ak.stock_zh_a_hist(symbol="000001", adjust="hfq").iloc[:, :6]

# 处理字段命名,以符合 Backtrader 的要求

stock_hfq_df.columns = [

'date',

'open',

'close',

'high',

'low',

'volume',

]

# 把 date 作为日期索引,以符合 Backtrader 的要求

stock_hfq_df.index = pd.to_datetime(stock_hfq_df['date'])

class MyStrategy(bt.Strategy):

"""

主策略程序

"""

params = (("maperiod", 20),) # 全局设定交易策略的参数

def __init__(self):

"""

初始化函数

"""

self.data_close = self.datas[0].close # 指定价格序列

# 初始化交易指令、买卖价格和手续费

self.order = None

self.buy_price = None

self.buy_comm = None

# 添加移动均线指标

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod

)

def next(self):

"""

执行逻辑

"""

if self.order: # 检查是否有指令等待执行,

return

# 检查是否持仓

if not self.position: # 没有持仓

if self.data_close[0] > self.sma[0]: # 执行买入条件判断:收盘价格上涨突破20日均线

self.order = self.buy(size=100) # 执行买入

else:

if self.data_close[0] < self.sma[0]: # 执行卖出条件判断:收盘价格跌破20日均线

self.order = self.sell(size=100) # 执行卖出

cerebro = bt.Cerebro() # 初始化回测系统

start_date = datetime(1991, 4, 3) # 回测开始时间

end_date = datetime(2020, 6, 16) # 回测结束时间

data = bt.feeds.PandasData(dataname=stock_hfq_df, fromdate=start_date, todate=end_date) # 加载数据

cerebro.adddata(data) # 将数据传入回测系统

cerebro.addstrategy(MyStrategy) # 将交易策略加载到回测系统中

start_cash = 1000000

cerebro.broker.setcash(start_cash) # 设置初始资本为 100000

cerebro.broker.setcommission(commission=0.002) # 设置交易手续费为 0.2%

cerebro.run() # 运行回测系统

port_value = cerebro.broker.getvalue() # 获取回测结束后的总资金

pnl = port_value - start_cash # 盈亏统计

print(f"初始资金: {start_cash}\n回测期间:{start_date.strftime('%Y%m%d')}:{end_date.strftime('%Y%m%d')}")

print(f"总资金: {round(port_value, 2)}")

print(f"净收益: {round(pnl, 2)}")

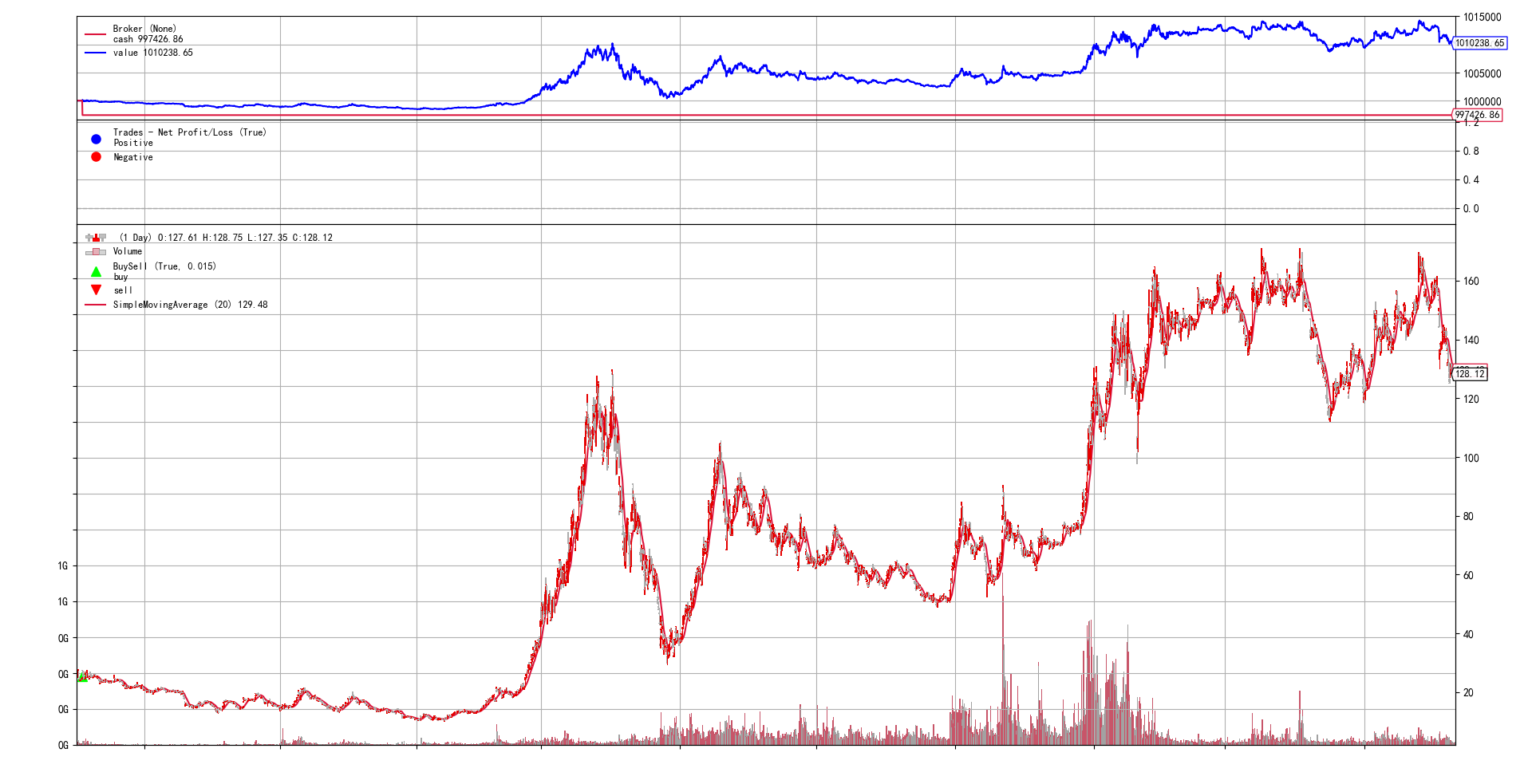

cerebro.plot(style='candlestick') # 画图结果

py

初始资金: 1000000

回测期间:20000101:20200421

总资金: 1010238.65

净收益: 10238.65可视化

参数优化

代码

python

from datetime import datetime

import akshare as ak

import backtrader as bt

import matplotlib.pyplot as plt # 由于 Backtrader 的问题,此处要求 pip install matplotlib==3.2.2

import pandas as pd

plt.rcParams["font.sans-serif"] = ["SimHei"] # 设置画图时的中文显示

plt.rcParams["axes.unicode_minus"] = False # 设置画图时的负号显示

class MyStrategy(bt.Strategy):

"""

主策略程序

"""

params = (("maperiod", 20),

('printlog', False),) # 全局设定交易策略的参数, maperiod是 MA 均值的长度

def __init__(self):

"""

初始化函数

"""

self.data_close = self.datas[0].close # 指定价格序列

# 初始化交易指令、买卖价格和手续费

self.order = None

self.buy_price = None

self.buy_comm = None

# 添加移动均线指标

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod

)

def next(self):

"""

主逻辑

"""

# self.log(f'收盘价, {data_close[0]}') # 记录收盘价

if self.order: # 检查是否有指令等待执行,

return

# 检查是否持仓

if not self.position: # 没有持仓

# 执行买入条件判断:收盘价格上涨突破15日均线

if self.data_close[0] > self.sma[0]:

self.log("BUY CREATE, %.2f" % self.data_close[0])

# 执行买入

self.order = self.buy()

else:

# 执行卖出条件判断:收盘价格跌破15日均线

if self.data_close[0] < self.sma[0]:

self.log("SELL CREATE, %.2f" % self.data_close[0])

# 执行卖出

self.order = self.sell()

def log(self, txt, dt=None, do_print=False):

"""

Logging function fot this strategy

"""

if self.params.printlog or do_print:

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def notify_order(self, order):

"""

记录交易执行情况

"""

# 如果 order 为 submitted/accepted,返回空

if order.status in [order.Submitted, order.Accepted]:

return

# 如果order为buy/sell executed,报告价格结果

if order.status in [order.Completed]:

if order.isbuy():

self.log(

f"买入:\n价格:{order.executed.price},\

成本:{order.executed.value},\

手续费:{order.executed.comm}"

)

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else:

self.log(

f"卖出:\n价格:{order.executed.price},\

成本: {order.executed.value},\

手续费{order.executed.comm}"

)

self.bar_executed = len(self)

# 如果指令取消/交易失败, 报告结果

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log("交易失败")

self.order = None

def notify_trade(self, trade):

"""

记录交易收益情况

"""

if not trade.isclosed:

return

self.log(f"策略收益:\n毛收益 {trade.pnl:.2f}, 净收益 {trade.pnlcomm:.2f}")

def stop(self):

"""

回测结束后输出结果

"""

self.log("(MA均线: %2d日) 期末总资金 %.2f" % (self.params.maperiod, self.broker.getvalue()), do_print=True)

def main(code="600070", start_cash=1000000, stake=100, commission_fee=0.001):

cerebro = bt.Cerebro() # 创建主控制器

cerebro.optstrategy(MyStrategy, maperiod=range(3, 31)) # 导入策略参数寻优

# 利用 AKShare 获取股票的后复权数据,这里只获取前 6 列

stock_hfq_df = ak.stock_zh_a_hist(symbol=code, adjust="hfq", start_date='20000101', end_date='20210617').iloc[:, :6]

# 处理字段命名,以符合 Backtrader 的要求

stock_hfq_df.columns = [

'date',

'open',

'close',

'high',

'low',

'volume',

]

# 把 date 作为日期索引,以符合 Backtrader 的要求

stock_hfq_df.index = pd.to_datetime(stock_hfq_df['date'])

start_date = datetime(1991, 4, 3) # 回测开始时间

end_date = datetime(2021, 6, 16) # 回测结束时间

data = bt.feeds.PandasData(dataname=stock_hfq_df, fromdate=start_date, todate=end_date) # 规范化数据格式

cerebro.adddata(data) # 将数据加载至回测系统

cerebro.broker.setcash(start_cash) # broker设置资金

cerebro.broker.setcommission(commission=commission_fee) # broker手续费

cerebro.addsizer(bt.sizers.FixedSize, stake=stake) # 设置买入数量

print("期初总资金: %.2f" % cerebro.broker.getvalue())

cerebro.run(maxcpus=1) # 用单核 CPU 做优化

print("期末总资金: %.2f" % cerebro.broker.getvalue())

if __name__ == '__main__':

main(code="600070", start_cash=1000000, stake=100, commission_fee=0.001)结果

期初总资金: 1000000.00

2020-06-12, (MA均线: 3日) 期末总资金 1004105.69

2020-06-12, (MA均线: 4日) 期末总资金 1002384.49

2020-06-12, (MA均线: 5日) 期末总资金 1002063.96

2020-06-12, (MA均线: 6日) 期末总资金 1002113.63

2020-06-12, (MA均线: 7日) 期末总资金 1001715.32

2020-06-12, (MA均线: 8日) 期末总资金 999702.60

2020-06-12, (MA均线: 9日) 期末总资金 1001658.65

2020-06-12, (MA均线: 10日) 期末总资金 999698.63

2020-06-12, (MA均线: 11日) 期末总资金 1003370.08

2020-06-12, (MA均线: 12日) 期末总资金 1002183.37

2020-06-12, (MA均线: 13日) 期末总资金 1006154.29

2020-06-12, (MA均线: 14日) 期末总资金 1007900.55

2020-06-12, (MA均线: 15日) 期末总资金 1008421.63

2020-06-12, (MA均线: 16日) 期末总资金 1008708.77

2020-06-12, (MA均线: 17日) 期末总资金 1008734.88

2020-06-12, (MA均线: 18日) 期末总资金 1010371.15

2020-06-12, (MA均线: 19日) 期末总资金 1010186.34

2020-06-12, (MA均线: 20日) 期末总资金 1010201.81

2020-06-12, (MA均线: 21日) 期末总资金 1010782.44

2020-06-12, (MA均线: 22日) 期末总资金 1011271.23

2020-06-12, (MA均线: 23日) 期末总资金 1011711.92

2020-06-12, (MA均线: 24日) 期末总资金 1012475.96

2020-06-12, (MA均线: 25日) 期末总资金 1010726.64

2020-06-12, (MA均线: 26日) 期末总资金 1012502.74

2020-06-12, (MA均线: 27日) 期末总资金 1011219.53

2020-06-12, (MA均线: 28日) 期末总资金 1013569.11

2020-06-12, (MA均线: 29日) 期末总资金 1014176.30

2020-06-12, (MA均线: 30日) 期末总资金 1014076.32

期末总资金: 1014076.32